FIREは高収入でないと無理だと思っていませんか?

もちろん収入も大切ですが、それよりも重要なのが貯蓄率です。貯蓄率を高めれば、高収入でなくても短期間でFIREを達成することができます。

本記事では、FIREには貯蓄率が重要である理由をわかりやすく解説します。

FIREをあきらめていた方も、本記事を読めば希望が持てるかもしれません。

FIREには収入は関係ない?

みなさん、貯蓄ゼロからFIREが実現できるだけのお金をためるのに、何年くらいかかると思いますか?

収入があまり多くない場合は、何十年かかっても無理な気がしますね。

でもあきらめないでください。FIREに必要なお金をためるのに一番重要なのは、収入の多さではありません。収入の何割を貯蓄にまわすか、つまり貯蓄率が重要なのです。

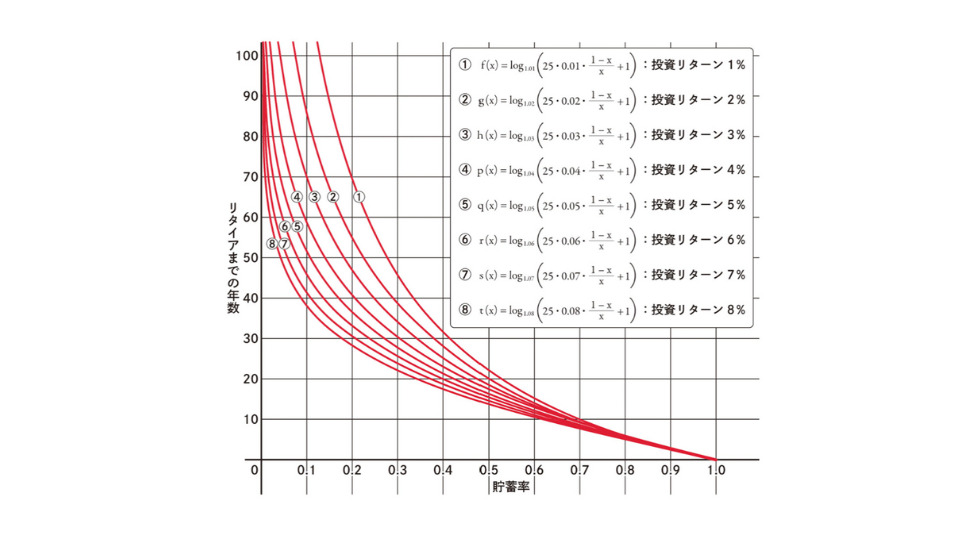

下のグラフは、FIRE達成にかかる期間と貯蓄率の関係を示しています。

グラフの横軸は貯蓄率、縦軸はリタイアまでにかかる年数となっています。例えば収入の50%を貯蓄にまわし、それを年利4%で運用した場合、約17年でFIREできることがわかります。

貯蓄率を上げれば上げるほどFIREまでの期間が短くなり、収入の80%を貯蓄にまわせれば、約7年でFIRE達成という驚きの結果です。

ここで注目すべきは、グラフの中に「収入」が出てこないことです。このことは、FIREまでの期間に収入の多さは関係ないことを意味しています。

本当に収入に関係ないのでしょうか?このグラフの根拠についてわかりやすく解説しますので、お付き合いください。

FIREと貯蓄率の関係

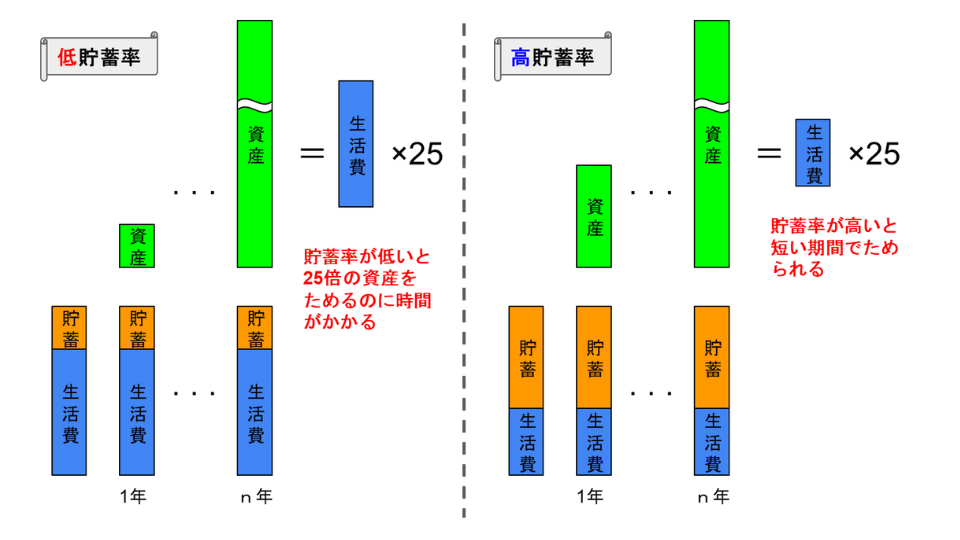

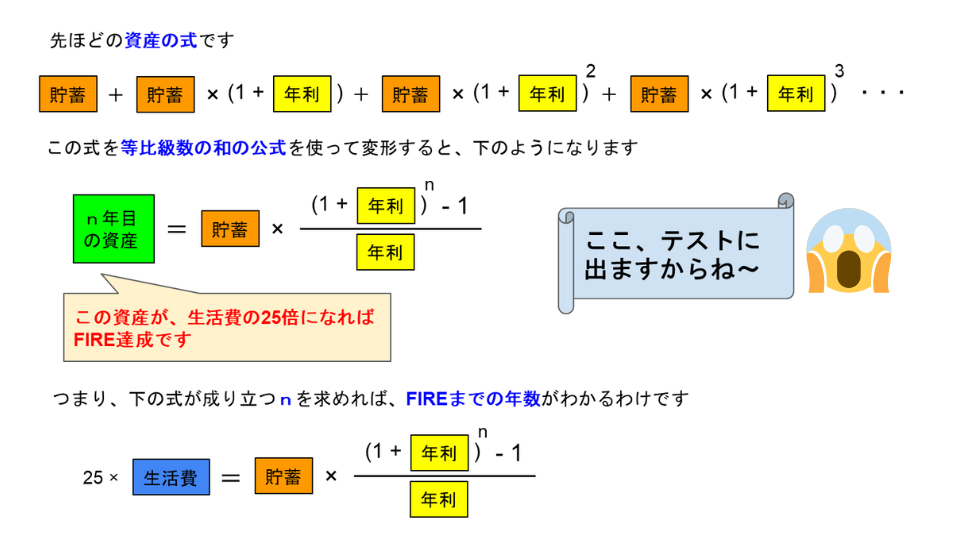

最初にFIRE達成の条件について下の図を使って説明します。収入から毎年一定額を貯蓄にまわし、それを年利r%で運用します。そして、資産が年間生活費の25倍になったらFIRE達成となります。

なぜ25倍なのかというと、「4%ルール」を使って資産を取り崩せば、利息だけで生活費がまかなえるからです。

では、貯蓄率が低いのと高いのとでは、どちらが早く生活費の25倍をためられるでしょうか。もちろん、貯蓄率が高い方が早いですよね。

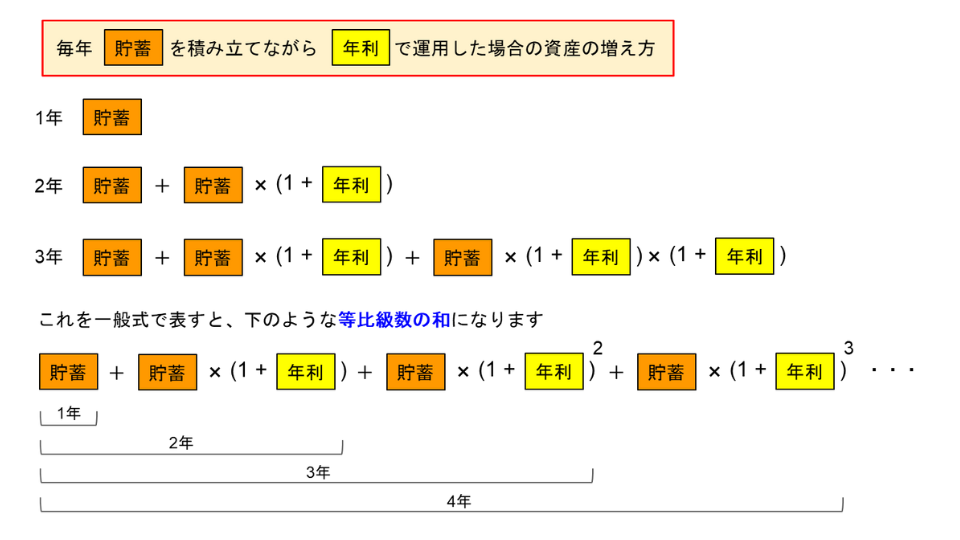

もう少し詳しく見ていきましょう。毎年一定額を積み立て、資産運用した場合の増え方は次のようになります。

この資産が生活費の25倍になればFIRE達成ですから、FIREまでの年数を求める計算式が次のようになります。

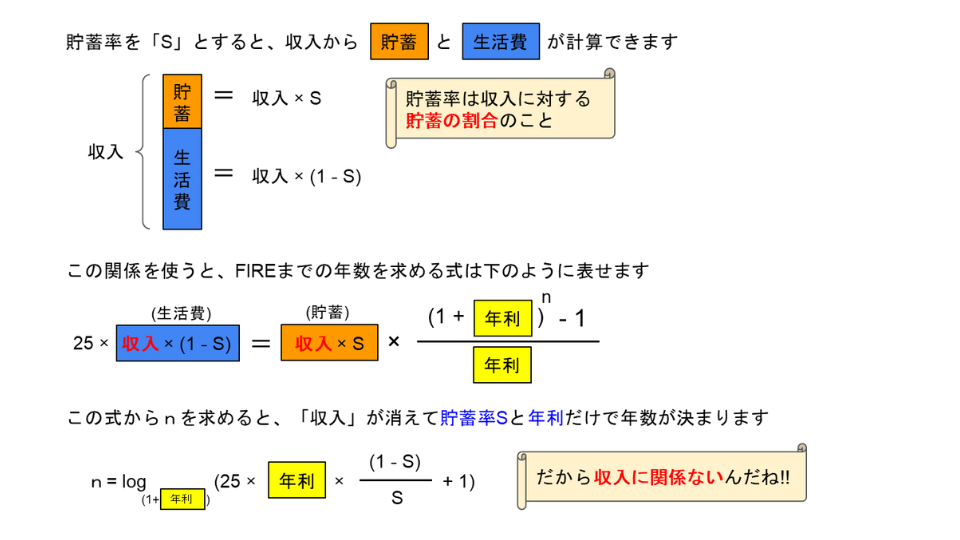

「貯蓄率」を使って式を変形すると、次のようになります。

FIREまでの年数を求める式から「収入」の項目が消えるため、収入に関係ないことが証明できましたね。

ここで1つ大事な注意点があります。

「4%ルール」で資産を取り崩すためには、年利4%以上で運用する必要がある

たとえ年利1%運用でFIRE資金を蓄えたとしても、FIRE後は年利4%以上の運用に切り替える必要があります。年利1%運用のままで4%を取り崩してしまうと、資産がどんどん減っていきますからね。

やっぱり収入も大切

FIREで重要なのは貯蓄率ということがわかりました。しかし、本当に収入は関係ないのでしょうか?

実際は関係ないことはないですね。年収1000万円の人が500万円で生活していくのと、年収300万円の人が150万円で生活していくのとでは、普通に考えると前者の方が簡単です。

また、今回使った計算式が成り立つのは、FIRE後もずっとFIRE前と同じ生活費で生活を続けた場合だけです。貯蓄率を上げるために、やりたいこともやらずに生活費を切り詰めたとして、FIRE後に悠々自適の生活が待っているわけではありません。FIRE前と同じレベルの生活を一生送る必要があります。

やはり貯蓄率だけではなく、収入を増やすことも考えた方がよいでしょう。とはいえ、低収入でもFIRE可能ということがわかりましたので、あきらめる必要もありません。

まとめ

FIREで重要なのが貯蓄率である理由を解説しました。

自分の収入ではFIREは無理とあきらめていた方も、希望が持てたのではないでしょうか。

また、収入を増やせば貯蓄率を上げることも容易になります。収入と貯蓄率の両輪で挑めば、より短期間でFIREを実現することができるでしょう。

他の記事も参考に、あなたもFIREを目指してみませんか。

コメント