少し前に老後2000万円問題が大きな話題になりました。実際に2000万円必要かは別にしても、老後安心して暮らすためには、もはや年金だけでは足りない時代になっているのかもしれません。

40代・50代ともなると、老後までの期間も限られており、あせりを感じている方もいるのではないでしょうか。

本記事では、積立投資でゼロから資産2000万円貯めるのに必要な年数を、毎月の積立額ごとにまとめました。

無計画に蓄財するのではなく、目標を決めて計画的に資産形成に取り組んでみてはいかがでしょうか。

何年間で2000万円貯められる?

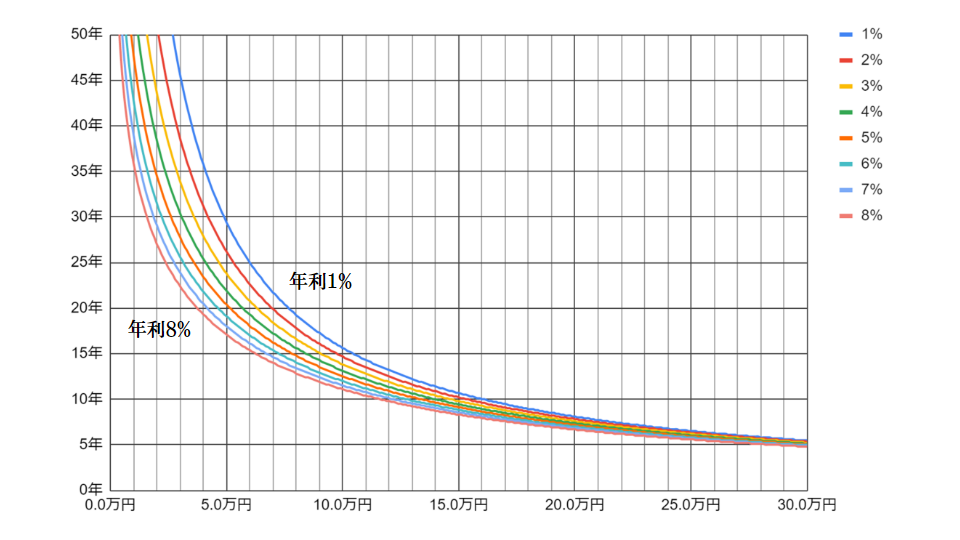

毎月一定の金額を積立投資した場合、ゼロから資産2000万円貯めるのにかかる年数は、下のグラフで求めることができます。

このグラフの見方は、横軸が毎月の投資額、縦軸が2000万円貯めるための年数になっています。グラフの曲線は、左から想定利回りが高い順に並んでいます。

最初に毎月いくら投資に回せるかを横軸から選択してください。そして、投資対象の想定利回り(年利)から曲線を選び、2000万円貯めるのに必要な年数を縦軸から読み取ってください。

いくつかの例を下の表にまとめましたので、こちらも参考にしてください。

| 年利⇨ 積立額⇩ | 1% | 2% | 3% | 4% | 5% | 6% | 7% | 8% |

|---|---|---|---|---|---|---|---|---|

| 1万円 | 98.6 | 74.0 | 60.6 | 51.9 | 45.8 | 41.2 | 37.5 | 34.6 |

| 2万円 | 60.9 | 49.5 | 42.4 | 37.4 | 33.7 | 30.7 | 28.4 | 26.5 |

| 3万円 | 44.4 | 37.7 | 33.2 | 29.8 | 27.2 | 25.2 | 23.5 | 22.0 |

| 4万円 | 35.0 | 30.6 | 27.4 | 25.0 | 23.1 | 21.5 | 20.2 | 19.1 |

| 5万円 | 28.9 | 25.8 | 23.4 | 21.6 | 20.1 | 18.9 | 17.8 | 16.9 |

| 6万円 | 24.6 | 22.3 | 20.5 | 19.1 | 17.8 | 16.8 | 16.0 | 15.2 |

| 7万円 | 21.5 | 19.7 | 18.2 | 17.1 | 16.1 | 15.2 | 14.5 | 13.9 |

| 8万円 | 19.0 | 17.6 | 16.4 | 15.5 | 14.6 | 13.9 | 13.3 | 12.7 |

| 9万円 | 17.1 | 15.9 | 14.9 | 14.1 | 13.4 | 12.8 | 12.3 | 11.8 |

| 10万円 | 15.5 | 14.5 | 13.7 | 13.0 | 12.4 | 11.9 | 11.4 | 11.0 |

| 11万円 | 14.2 | 13.4 | 12.7 | 12.1 | 11.6 | 11.1 | 10.7 | 10.3 |

| 12万円 | 13.1 | 12.4 | 11.8 | 11.3 | 10.8 | 10.4 | 10.0 | 9.7 |

| 13万円 | 12.1 | 11.5 | 11.0 | 10.6 | 10.2 | 9.8 | 9.5 | 9.2 |

| 14万円 | 11.3 | 10.8 | 10.3 | 9.9 | 9.6 | 9.3 | 9.0 | 8.7 |

| 15万円 | 10.6 | 10.1 | 9.7 | 9.4 | 9.1 | 8.8 | 8.5 | 8.3 |

| 16万円 | 10.0 | 9.6 | 9.2 | 8.9 | 8.6 | 8.3 | 8.1 | 7.9 |

| 17万円 | 9.4 | 9.0 | 8.7 | 8.4 | 8.2 | 7.9 | 7.7 | 7.5 |

| 18万円 | 8.9 | 8.6 | 8.3 | 8.0 | 7.8 | 7.6 | 7.4 | 7.2 |

| 19万円 | 8.5 | 8.2 | 7.9 | 7.7 | 7.5 | 7.3 | 7.1 | 6.9 |

| 20万円 | 8.0 | 7.8 | 7.5 | 7.3 | 7.1 | 7.0 | 6.8 | 6.6 |

| 21万円 | 7.7 | 7.4 | 7.2 | 7.0 | 6.8 | 6.7 | 6.5 | 6.4 |

| 22万円 | 7.3 | 7.1 | 6.9 | 6.7 | 6.6 | 6.4 | 6.3 | 6.2 |

| 23万円 | 7.0 | 6.8 | 6.7 | 6.5 | 6.3 | 6.2 | 6.1 | 5.9 |

| 24万円 | 6.7 | 6.6 | 6.4 | 6.2 | 6.1 | 6.0 | 5.9 | 5.7 |

| 25万円 | 6.5 | 6.3 | 6.2 | 6.0 | 5.9 | 5.8 | 5.7 | 5.6 |

| 26万円 | 6.2 | 6.1 | 6.0 | 5.8 | 5.7 | 5.6 | 5.5 | 5.4 |

| 27万円 | 6.0 | 5.9 | 5.7 | 5.6 | 5.5 | 5.4 | 5.3 | 5.2 |

| 28万円 | 5.8 | 5.7 | 5.6 | 5.4 | 5.3 | 5.2 | 5.1 | 5.1 |

| 29万円 | 5.6 | 5.5 | 5.4 | 5.3 | 5.2 | 5.1 | 5.0 | 4.9 |

| 30万円 | 5.4 | 5.3 | 5.2 | 5.1 | 5.0 | 4.9 | 4.9 | 4.8 |

グラフを見るとわかりますが、5年で2000万円を貯めるには毎月30万円くらいの積立が必要で、現実的に難しいと言えます。また、10年で達成するにも毎月10万円以上の積立が必要となります。

毎月の積立額が少ないほど必要な投資期間が長くなります。その場合、達成年数が想定利回りによって大きく変わるのがわかります。例えば毎月5万円積立する場合、年利8%なら17年で貯められますが、年利1%なら29年もかかります。

一方、毎月の積立金額が多ければ投資期間は短くなり、その場合想定利回りによる達成年数の差は小さくなります。例えば毎月15万円積立する場合、年利8%なら8年、年利1%でも11年程度で、大きな差はありません。

S&P500指数に連動するインデックスファンドに投資する場合、年利5%は現実的な利回りですから、毎月5万円積み立てできれば20年で2000万円貯められます。45歳からでも65歳定年までに間に合う計算になります。

毎月いくら積み立てればいい?

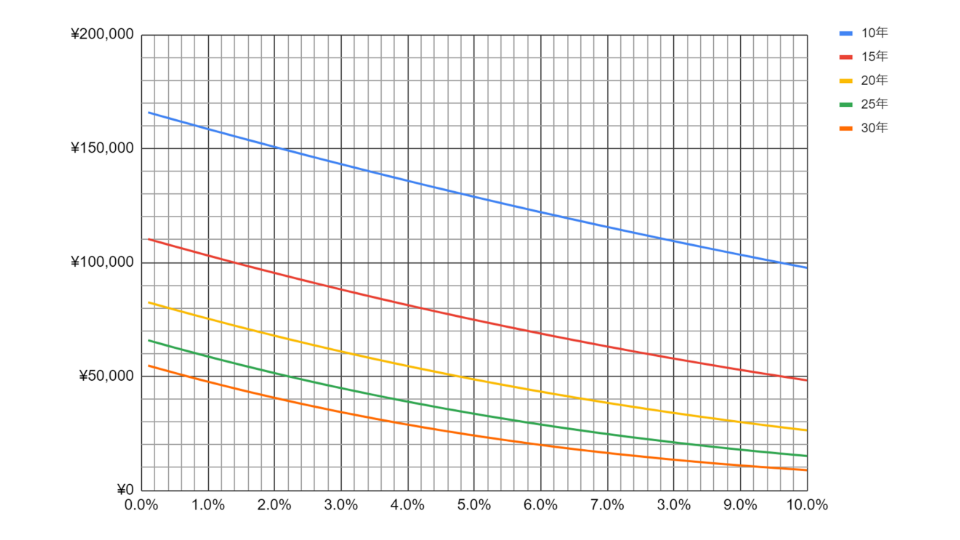

今度は、想定利回りから毎月いくら積み立てればよいかを求めてみましょう。下のグラフは2000万円貯めるのに必要な想定利回りと積立額の関係を示しています。

グラフの見方は、横軸が想定利回り、縦軸が毎月の積立額になっています。グラフの曲線は下から投資期間が長い順に並んでいます。

最初に投資対象の想定利回りを横軸から選択してください。そして、2000万円貯めるまでの投資期間から曲線を選び、毎月の積立額を縦軸から読み取ってください。

いくつか例を下の表にまとめましたので、こちらも参考にしてください。

| 期間⇨ 年利⇩ | 10年 | 15年 | 20年 | 25年 | 30年 |

|---|---|---|---|---|---|

| 0.5% | ¥162,600 | ¥107,100 | ¥79,300 | ¥62,700 | ¥51,600 |

| 1.0% | ¥158,600 | ¥103,100 | ¥75,400 | ¥58,800 | ¥47,700 |

| 1.5% | ¥154,600 | ¥99,200 | ¥71,600 | ¥55,000 | ¥44,100 |

| 2.0% | ¥150,700 | ¥95,400 | ¥67,900 | ¥51,500 | ¥40,600 |

| 2.5% | ¥146,900 | ¥91,700 | ¥64,400 | ¥48,100 | ¥37,400 |

| 3.0% | ¥143,200 | ¥88,200 | ¥61,000 | ¥44,900 | ¥34,400 |

| 3.5% | ¥139,500 | ¥84,700 | ¥57,700 | ¥41,800 | ¥31,500 |

| 4.0% | ¥135,900 | ¥81,300 | ¥54,600 | ¥39,000 | ¥28,900 |

| 4.5% | ¥132,300 | ¥78,000 | ¥51,600 | ¥36,200 | ¥26,400 |

| 5.0% | ¥128,800 | ¥74,900 | ¥48,700 | ¥33,600 | ¥24,100 |

| 5.5% | ¥125,400 | ¥71,800 | ¥46,000 | ¥31,200 | ¥21,900 |

| 6.0% | ¥122,100 | ¥68,800 | ¥43,300 | ¥28,900 | ¥20,000 |

| 6.5% | ¥118,800 | ¥65,900 | ¥40,800 | ¥26,800 | ¥18,100 |

| 7.0% | ¥115,600 | ¥63,100 | ¥38,400 | ¥24,700 | ¥16,400 |

| 7.5% | ¥112,500 | ¥60,500 | ¥36,200 | ¥22,800 | ¥14,900 |

| 8.0% | ¥109,400 | ¥57,800 | ¥34,000 | ¥21,100 | ¥13,500 |

| 8.5% | ¥106,400 | ¥55,300 | ¥31,900 | ¥19,400 | ¥12,200 |

| 9.0% | ¥103,400 | ¥52,900 | ¥30,000 | ¥17,900 | ¥11,000 |

| 9.5% | ¥100,500 | ¥50,600 | ¥28,100 | ¥16,500 | ¥9,900 |

| 10.0% | ¥97,700 | ¥48,300 | ¥26,400 | ¥15,100 | ¥8,900 |

あと何年で2000万円貯めたいかを決めれば、投資対象の想定利回りから、毎月必要な積立額を割り出すことができます。

利回りはどれくらい必要?

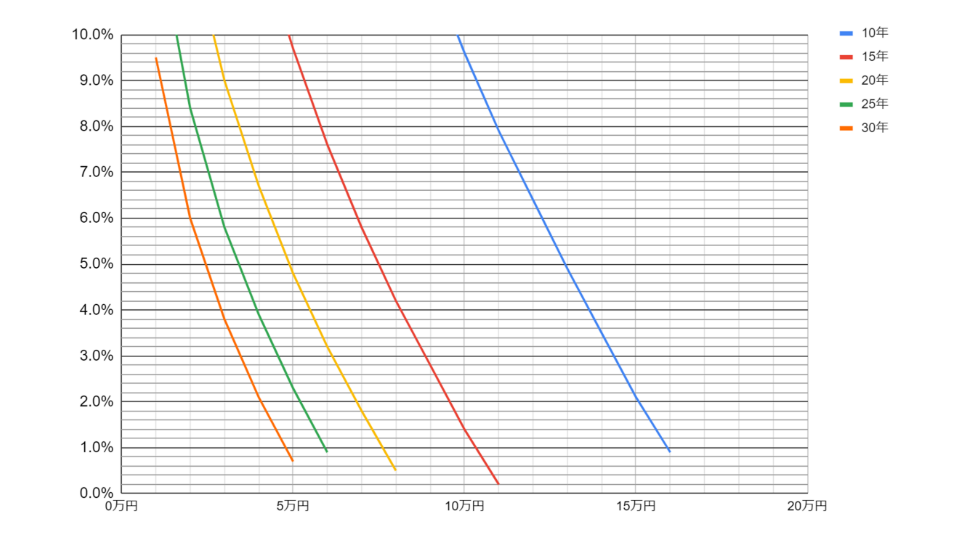

次に、毎月積み立てられる金額と投資可能な期間から、2000万円貯めるのに必要な利回りを求めてみましょう。下のグラフは、積立額と想定利回りの関係を示しています。

グラフの見方は、横軸が毎月の積立額、縦軸が想定利回りになっています。グラフの曲線は左から投資期間の長い順に並んでいます。

最初に毎月積立可能な金額を横軸から選んでください。そして、2000万円貯めるまでの投資期間から曲線を選び、必要な利回りを縦軸から読み取ってください。

いくつか例を下の表にまとめましたので、こちらも参考にしてください。

| 期間⇨ 積立額⇩ | 10年 | 15年 | 20年 | 25年 | 30年 |

|---|---|---|---|---|---|

| 1万円 | 43.9% | 25.4% | 17.1% | 12.4% | 9.5% |

| 2万円 | 34.4% | 19.0% | 12.1% | 8.4% | 6.0% |

| 3万円 | 28.7% | 15.0% | 9.0% | 5.8% | 3.8% |

| 4万円 | 24.4% | 12.1% | 6.7% | 3.9% | 2.1% |

| 5万円 | 21.0% | 9.7% | 4.8% | 2.3% | 0.7% |

| 6万円 | 18.1% | 7.6% | 3.2% | 0.9% | 0.1% |

| 7万円 | 15.7% | 5.8% | 1.8% | 0.1% | |

| 8万円 | 13.5% | 4.2% | 0.5% | ||

| 9万円 | 11.5% | 2.8% | 0.1% | ||

| 10万円 | 9.6% | 1.4% | |||

| 11万円 | 7.9% | 0.2% | |||

| 12万円 | 6.4% | 0.1% | |||

| 13万円 | 4.9% | ||||

| 14万円 | 3.5% | ||||

| 15万円 | 2.1% | ||||

| 16万円 | 0.9% | ||||

| 17万円 | 0.1% |

例えば毎月4万円積立する場合、投資期間20年以上とれるのであれば、年利6.7%で2000万円貯めることができます。しかし、15年しか期間がとれなければ12%以上の利回りが必要であり、現実的でないことがわかります。

7%を超える利回りを出し続けるのは相当なリスクをともなう投資と言えます。緑色のマーカーを付けた部分が現実的な範囲と考えてよいでしょう。

まとめ

積立投資でゼロから資産2000万円貯めるのに何年かかるかを、毎月の積立額ごとにまとめました。

定年までに2000万円貯める場合、毎月いくら積み立てる必要があるかイメージできたと思います。

今後、年金だけで生活していくのは困難な時代になっていくと予想されます。それに備えて、今から計画的な資産形成に取り組んでみてはいかがでしょうか。

コメント