みなさんは、投資によって資産がどれくらいのスピードで増えるか、考えたことがありますか?

投資を始めたものの、ただ成り行きを見守っているだけの方も多いと思います。

投資のリターンが把握できれば、将来の資産を予測してライフプランを立てたり、大きな出費に備えたりすることができます。

本記事では、複利の効果や資産推移について解説しますので、あなたも計画的な資産形成に取り組んでみてはいかがでしょうか。

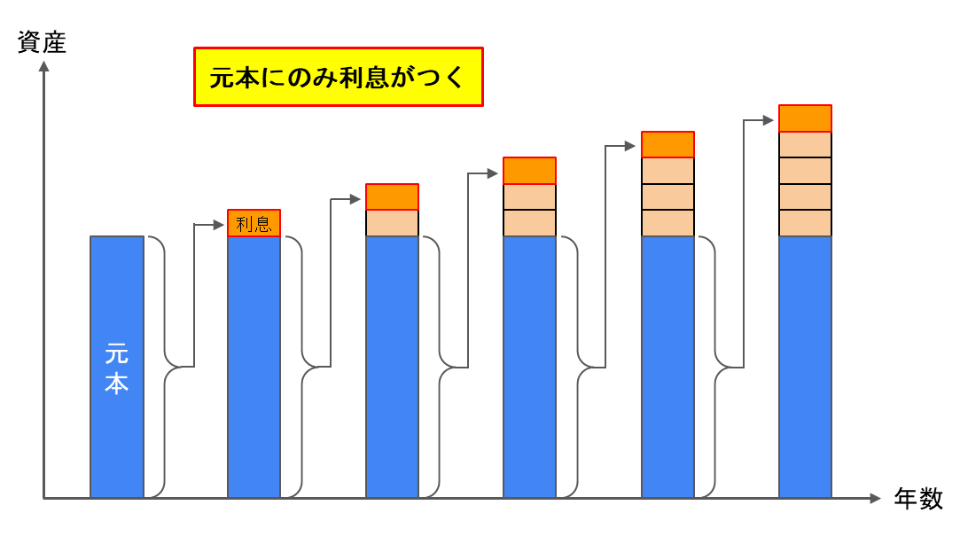

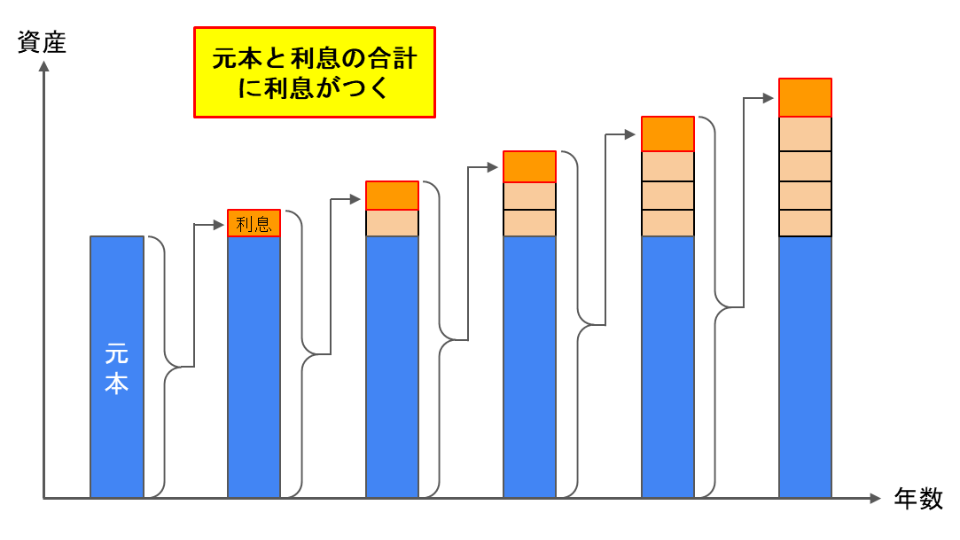

単利と複利の違い

まずは単利と複利の違いについておさらいしましょう。

投資の元本にのみ利息がつく

元本と利息の合計に利息がつく

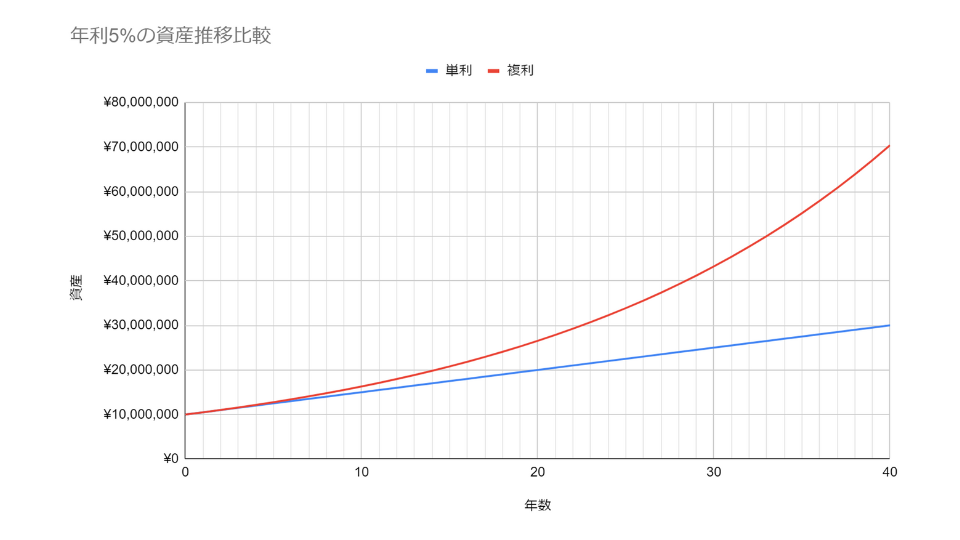

次に、単利と複利の資産の増え方を比較してみます。下の図は、1000万円を年利5%で運用したときの資産推移を表しています。

時間がたつほどその差は加速して広がっていくのがわかりますね。恐るべし複利の力。

株式投資で大きな資産を築くには、この複利の力を味方につける必要があります。そのためには、数十年という長期にかけて投資を継続することが重要です。

72の法則とは

複利運用における資産推移は、次の便利な式で計算することができます。

72 ÷ 金利(%) = 資産が2倍になる年数

例えば、利回り7.2%の金融商品を保有していれば、10年で2倍になることがわかります。

もし5年で2倍にしたいのなら、利回り14.4%が必要です。これはかなりリスクが高い運用となり、無理がある計画だと判断できます。

このように、利回りがわかれば将来の資産がわかります。逆に、どれだけの資産を築きたいかで必要な利回りがわかりますので、計画に合わせて投資先を選ぶことができます。

10年で2倍を目指した運用

10年で資産を2倍にする運用の一例を紹介しましょう。

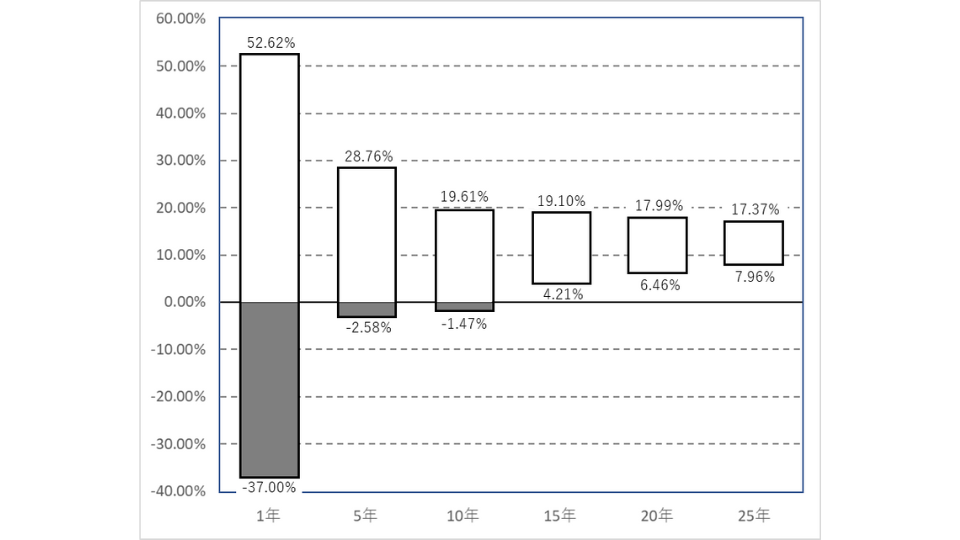

次のグラフは、S&P500のような広く分散された米国株式ポートフォリオに、長期投資した場合の期待リターンを表しています。

25年間投資を続けていれば、平均リターンが7.96%〜17.37%に収まることを示しています。ただし、これは過去の集計結果であり、今後も必ずこうなることを保証するものではありませんので、その点はご注意ください。

例えばS&P500などの米国株式の指数に連動したインデックスファンドに投資していれば、7.2%のリターンも不可能ではないということですね。

30歳までに1000万円を作って運用しよう

私がみなさんにおすすめしたいのは、30歳までに必死でお金をため、1000万円の元手で投資を行うことです。

7.2%の利回りで運用した場合の資産は、次のようになります。

| 年齢 | 資産 |

|---|---|

| 30 | ¥10,000,000 |

| 40 | ¥20,000,000 |

| 50 | ¥40,000,000 |

| 60 | ¥80,000,000 |

| 定年(65) | ¥114,000,000 |

定年までに1億円以上の資産に膨れあがりますので、夢のある話だと思いませんか。

投資は長く続けるほど高い確率で資産を増やすことができます。若い方はそれだけ有利な立場にありますので、少しでも早く投資を始めることをおすすめします。

まとめ

72の法則について解説しました。利回りと資産増加の関係が理解できたのではないかと思います。

また、米国株式のインデックスファンドに投資すると、10年で2倍に増やすことも不可能ではないことがわかりました。もし30歳から1000万円の元手で投資を始めれば、定年までに1億円を超える計算になります。

これからの時代、年金や退職金があてにできなくなるかもしれませんので、将来に備えて資産計画を立ててみてはいかがでしょうか。

コメント