2024年から新NISA制度が始まります。投資期間が恒久化されることに加え、投資枠も拡大されるため、投資家にとってはうれしい改正です。

節税効果を最大限利用するために、最速で非課税限度額を使い切るつもりの方もいるのではないでしょうか。その場合、毎月30万円ずつで年間360万円の積立を行うことになります。

しかし、私のおすすめは毎月20万円の積立です。無理に毎月30万円の積立を行っても、苦労の割に得られる節税効果が小さいためです。本記事を読めばその理由がわかりますので、新NISA活用の参考にしてください。

NISA制度はどう変わる?

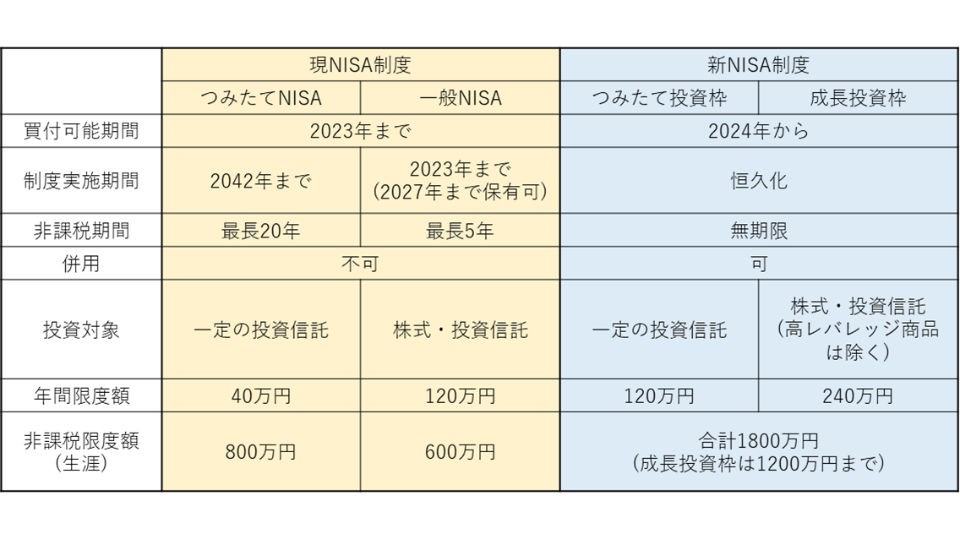

最初に現NISAと新NISAの違いを見ていきましょう。

現NISAの買付は2023年(令和5年)末までですが、購入した商品については新NISAとは別枠で現行の取り扱いが継続できます。つまり、つみたてNISAで購入した商品は2042年まで、一般NISAで購入した商品は2027年まで非課税で保有できます。

一方、新NISAでは「つみたて投資枠」と「成長投資枠」という2つの投資枠が儲けられ、併用できるようになります。どちらの枠も非課税期間は無期限です。

新NISAの年間限度額は、つみたて投資枠が120万円、成長投資枠が240万円です。また、合計の非課税限度額は1,800万円で、そのうち成長投資枠は1,200万円までとなっています。全額を株式に投入することはできません。

この新NISA制度の節税効果を最大限利用するために、最速で非課税限度額を使い切るつもりの方もいると思います。その場合、新NISAの年間最大投資枠が360万円ですので、毎月にすると30万円の積立となり、5年間で満額になります。

毎月30万円の積立は大きな負担ですよね。資金を作るためには、過度な節約が必要かもしれません。しかし、私はそこまで頑張る必要はないと考えています。なぜなら、節税効果を考えた場合、毎月30万円の積立は効率が悪いからです。具体的に解説していきます。

新NISAの節税効果をシミュレーションで確認

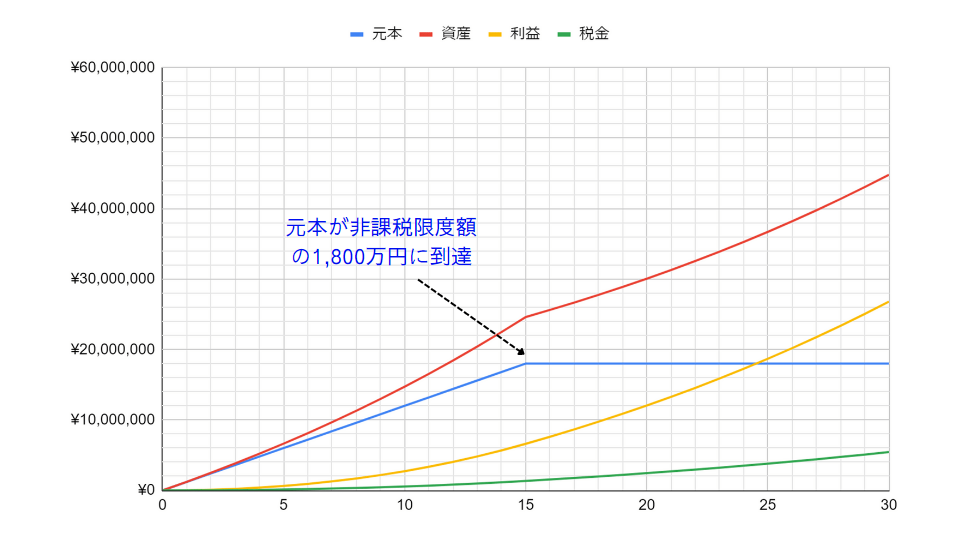

年利4%の商品に毎月10万円積立投資した場合

年利4%の利回りが期待できる商品に毎月10万円ずつ積立投資した場合、資産推移は下のグラフのようになります。

グラフの横軸は投資年数、縦軸は金額です。青色の線は投資元本、赤色の線は複利で増えていく資産、黄色の線は利益、緑色の線は利益にかかる税金を示しています。NISAでは税金はかかりませんが、仮に利益に対して税率20.315%がかかった場合の金額を示しています。つまり、この緑色の線が新NISAによる節税効果ということになります。

新NISAの非課税限度額が1,800万円ですので、投資元本は1,800万円からは増えません。毎月10万円ずつ、年に120万円の積立を行った結果、15年で限度額に達しているのがわかります。

20年投資を続けていれば資産は約3,000万円、利益は約1,200万円、節税効果は約245万円となります。また、30年投資を続けていれば資産は約4,480万円、利益は約2,680万円、節税効果は約554万円になります。

新NISAの節税効果の大きさがよくわかるのではないでしょうか。

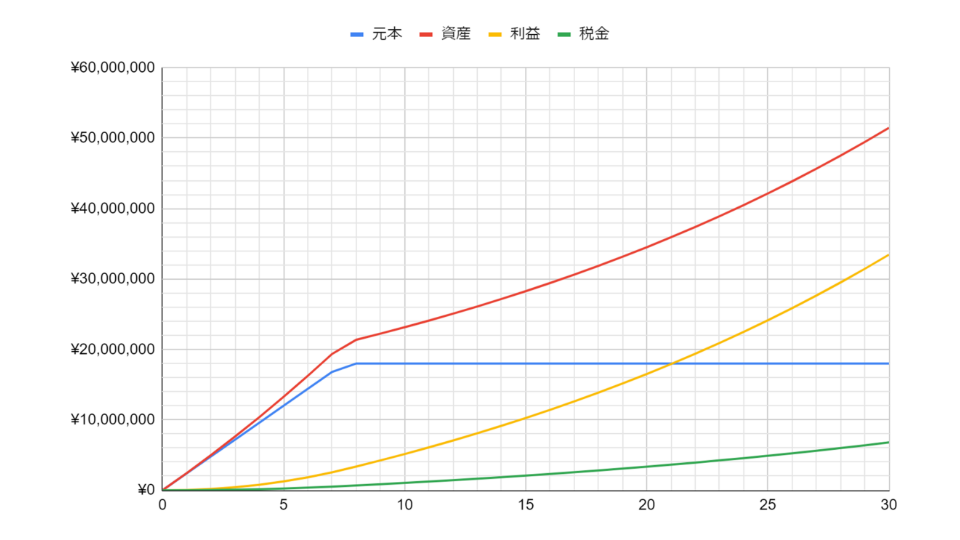

年利4%の商品に毎月20万円積立投資した場合

次に、年利4%の利回りの商品に毎月20万円ずつ積み立てた場合を見ていきましょう。

年に240万円の積立になるため、7年半で非課税限度額に到達します。

20年投資を続けていれば資産は約3,450万円、利益は約1,650万円、節税効果は約335万円になります。また、30年投資を続けていれば資産は約5,140万円、利益は約3,340万円、節税効果は約680万円です。

毎月10万円の積立に比べると、やはり節税効果は大きくなりますね。

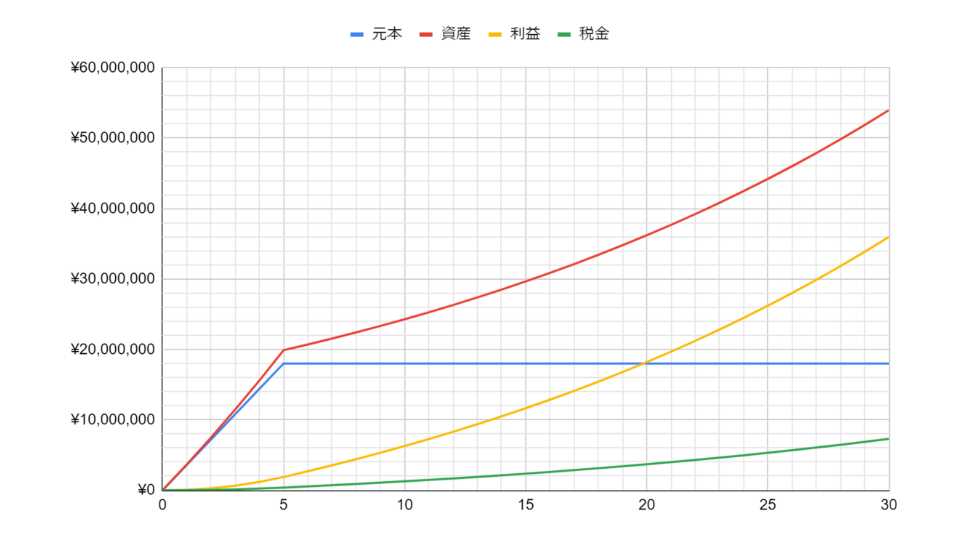

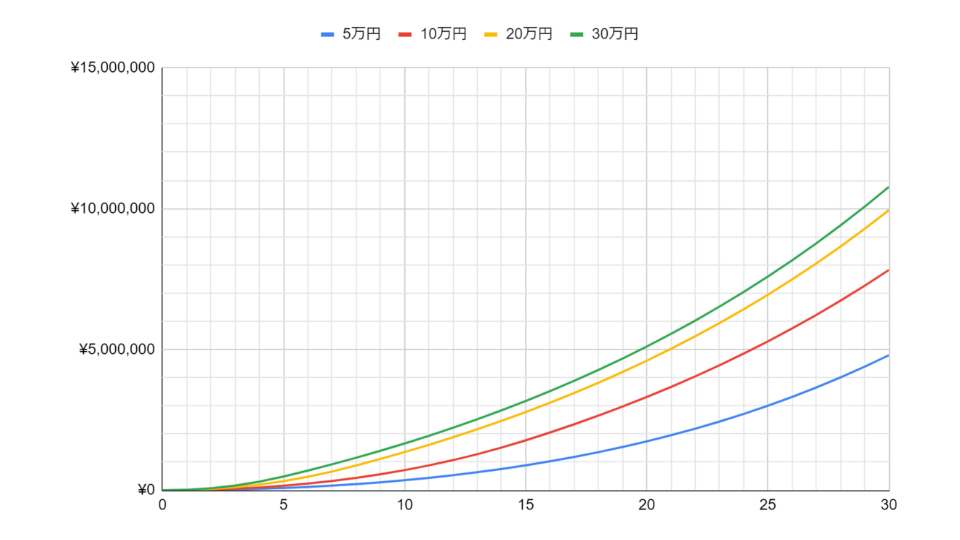

年利4%の商品に毎月30万円積立投資した場合

続いて、年利4%の利回りの商品に毎月30万円ずつ積み立てた場合を見ていきましょう。

年に360万円の積立になるため、5年で非課税限度額に到達します。

20年投資を続けていれば資産は約3,620万円、利益は約1,820万円、節税効果は約370万円になります。また、30年投資を続けていれば資産は約5,400万円、利益は約3,400万円、節税効果は約730万円です。

確かに毎月20万円の積立と比べると節税効果は大きいのですが、意外に差は小さいですね。もう少し詳しく比較していきましょう。

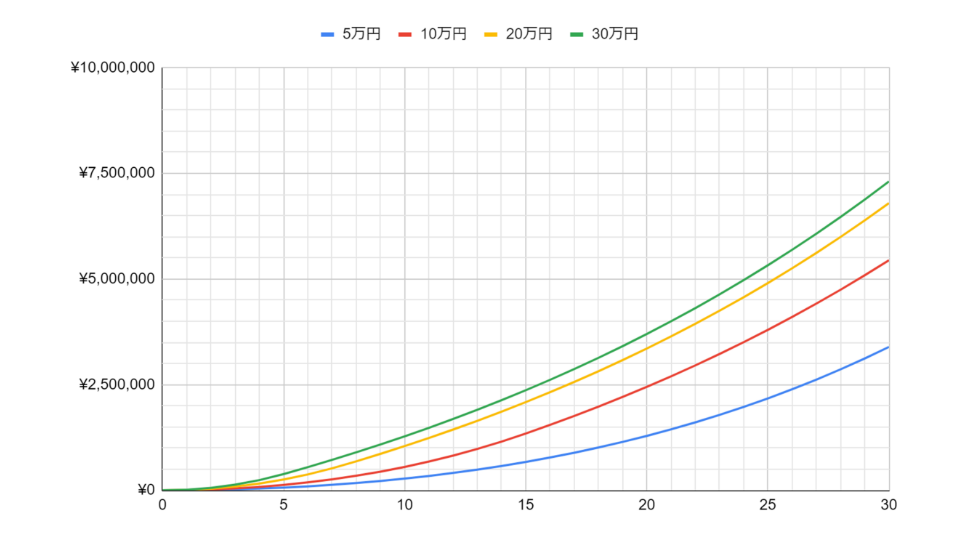

毎月20万円の積立がおすすめな理由

ここまで積立金額ごとの節税効果を見てきましたが、それらを比較したのが下のグラフです。

グラフからわかるように、毎月の投資金額が増えるほど節税効果は大きくなります。しかし、20万円と30万円のグラフを比較すると、あまり差がないですね。

30年間投資を続けた場合、20万円と30万円の節税効果の差は7%程度で、金額に換算すると毎月1,400円ほどの差しかありません。このことから、毎月30万円の積立は費用対効果が悪いと言えます。これが、私が毎月20万円の積立をおすすめする理由です。

節税効果に差が出ない理由は、投資金額が大きいと短い年数で非課税限度額に達するため、すぐに投資元本が追い付いてしまうからです。

最速で非課税限度額を使い切ろうとあせる必要はなさそうです。無理な節約をするよりも、自己投資などに使った方がよいのではないでしょうか。

確認のため投資商品の利回りが5%の場合も比較しました。この場合も結果は同じで、20万円と30万円の節税効果にあまり差はありませんでした。

毎月30万円積み立てたた方がよい人とは

では、毎月30万円積み立てた方がよい人はどのような方でしょうか。それは、資金に余裕があり、とにかく節税効果を最大限利用したい方です。節税効果だけを考えれば、最速で非課税限度額を使い切る方が得策です。

また、特定口座で保有している金融商品がある方は、それを売却して新NISAに移し替えるのがよいでしょう。いったん税金を支払うことにはなりますが、今後かかる税金を考えると、新NISAの枠で保有するのがおすすめです。

まとめ

2024年から新NISA制度が始まります。それに備え、毎月いくら積み立てるのがよいかを検証しました。

節税効果を最大限利用するなら毎月30万円積み立てるのがお得ですが、費用対効果を考えると20万円がおすすめという結果になりました。

本記事を参考に、新NISAの投資方針を考えてみてはいかがでしょうか。

コメント