インデックスファンドに一括投資するのがよいか積立投資するのがよいか、迷ったことはありませんか?

リターンが高くなるのはどちらか、リスクを抑えられるのはどちらかなど、S&P500のデータを使ったシミュレーションで検証しました。

本記事を読めば、一括投資と積立投資のメリット・デメリットや、使い分けの方法がわかりますので、参考にしてください。

一括投資と積立投資の勝敗比較

比較方法

S&P500の実際のデータを用いてシミュレーションを行い、一括投資と積立投資のどちらが有利かを検証しました。シミュレーションプログラムはPythonというプログラミング言語で作成しました。

データは1900年から2022年現在までのデータを使いました。

比較の条件は以下です。

- 1900年1月から現在まで、全ての月で投資を開始した場合の結果を集計する。ただし、投資期間が取れない月は対象外とする。

- 投資期間を1年から20年までの全てのパターンでシミュレーションする。

- 投資期間(1年〜20年)が経過したときのリターンを計算し、一括投資と積立投資のどちらのパフォーマンスが良かったかを集計する。

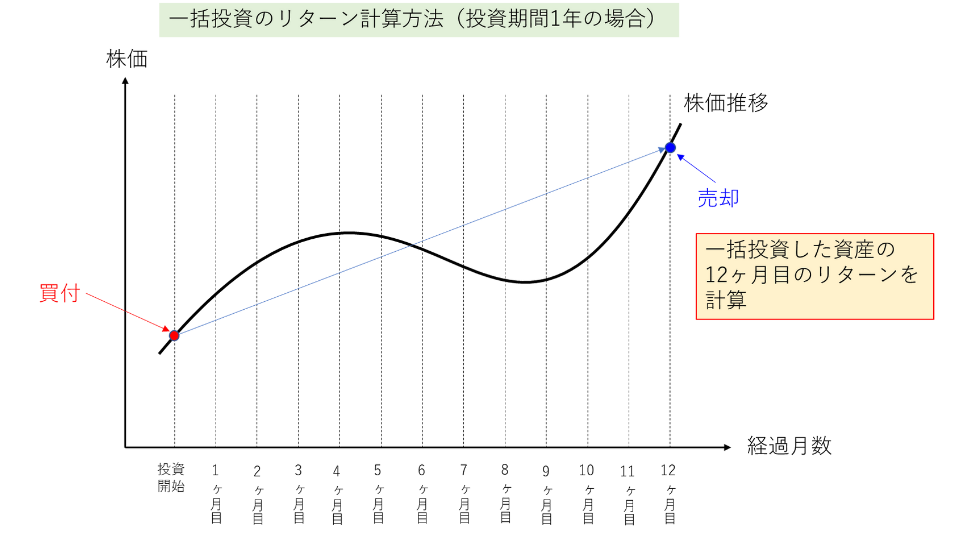

- 一括投資は投資開始の月に全額投資する。

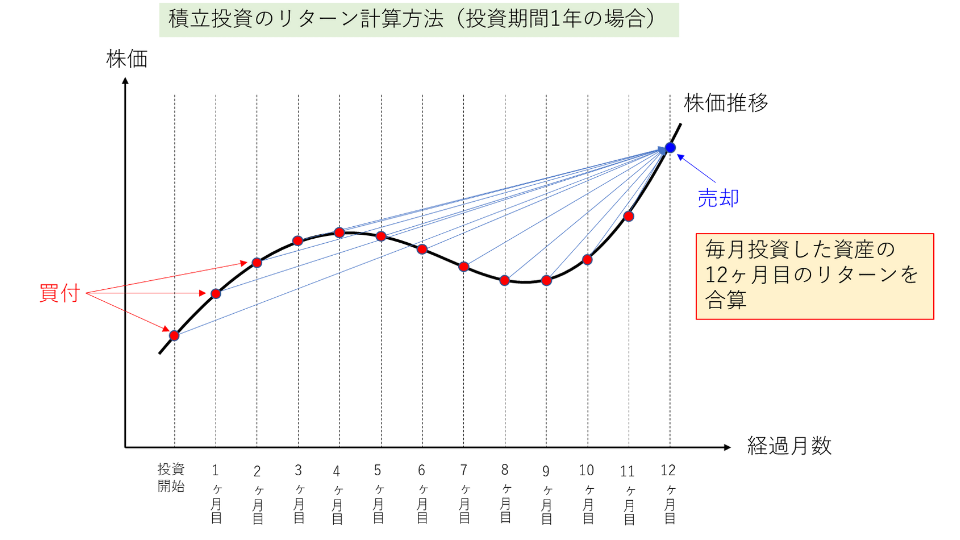

- 積立投資は毎月定額で積立を行い、投資期間を通した合計金額が一括投資と同じになるようにする。

- リターンは株価の推移のみで計算し、手数料や税金、配当金・分配金は考えない。

比較結果

一括投資と積立投資のパフォーマンスを比較した結果は、下のグラフのようになりました。

| 投資期間 (年) | 勝敗 (一括 – 積立) | 一括投資 の勝率 | 勝敗 (一括 – 積立) | 一括投資 の勝率 | 勝敗 (一括 – 積立) | 一括投資 の勝率 | 勝敗 (一括 – 積立) | 一括投資 の勝率 | 勝敗 (一括 – 積立) | 一括投資 の勝率 |

|---|---|---|---|---|---|---|---|---|---|---|

| ⇒ 年代 | 1900~ | 1925~ | 1950~ | 1975~ | 2000~ | |||||

| 1 | 162 – 138 | 54.0% | 173 – 127 | 57.7% | 201 – 99 | 67.0% | 230 – 70 | 76.7% | 181 – 81 | 69.1% |

| 2 | 152 – 148 | 50.7% | 175 – 125 | 58.3% | 205 – 95 | 68.3% | 252 – 48 | 84.0% | 194 – 56 | 77.6% |

| 3 | 154 – 146 | 51.3% | 182 – 118 | 60.7% | 234 – 66 | 78.0% | 269 – 31 | 89.7% | 178 – 60 | 74.8% |

| 4 | 155 – 145 | 51.7% | 189 – 111 | 63.0% | 241 – 59 | 80.3% | 272 – 28 | 90.7% | 160 – 66 | 70.8% |

| 5 | 170 – 130 | 56.7% | 183 – 117 | 61.0% | 241 – 59 | 80.3% | 284 – 16 | 94.7% | 148 – 66 | 69.2% |

| 6 | 175 – 125 | 58.3% | 181 – 119 | 60.3% | 244 – 56 | 81.3% | 286 – 14 | 95.3% | 140 – 62 | 69.3% |

| 7 | 181 – 119 | 60.3% | 183 – 117 | 61.0% | 247 – 53 | 82.3% | 286 – 14 | 95.3% | 134 – 56 | 70.5% |

| 8 | 185 – 115 | 61.7% | 180 – 120 | 60.0% | 249 – 51 | 83.0% | 287 – 13 | 95.7% | 130 – 48 | 73.0% |

| 9 | 191 – 109 | 63.7% | 188 – 112 | 62.7% | 251 – 49 | 83.7% | 287 – 13 | 95.7% | 127 – 39 | 76.5% |

| 10 | 191 – 109 | 63.7% | 190 – 110 | 63.3% | 254 – 46 | 84.7% | 287 – 13 | 95.7% | 120 – 34 | 77.9% |

| 11 | 193 – 107 | 64.3% | 194 – 106 | 64.70% | 262 – 38 | 87.3% | 287 – 13 | 95.7% | 119 – 23 | 83.8% |

| 12 | 199 – 101 | 66.3% | 200 – 100 | 66.7% | 269 – 31 | 89.7% | 286 – 14 | 95.3% | 111 – 19 | 85.4% |

| 13 | 208 – 92 | 69.3% | 201 – 99 | 67.0% | 283 – 17 | 94.3% | 287 – 13 | 95.7% | 100 – 18 | 84.7% |

| 14 | 215 – 85 | 71.7% | 203 – 97 | 67.7% | 289 – 11 | 96.3% | 287 – 13 | 95.7% | 90 – 16 | 84.9% |

| 15 | 224 – 76 | 74.7% | 204 – 96 | 68.0% | 294 – 6 | 98.0% | 287 – 13 | 95.7% | 81 – 13 | 86.2% |

| 16 | 226 – 74 | 75.3% | 205 – 95 | 68.3% | 299 – 1 | 99.7% | 288 – 12 | 96.0% | 69 – 13 | 84.1% |

| 17 | 239 – 61 | 79.7% | 206 – 94 | 68.7% | 299 – 1 | 99.7% | 290 – 10 | 96.7% | 58 – 12 | 82.9% |

| 18 | 242 – 58 | 80.7% | 205 – 95 | 68.3% | 300 – 0 | 100% | 293 – 7 | 97.7% | 47 – 11 | 81.0% |

| 19 | 243 – 57 | 81.0% | 207 – 93 | 69.0% | 300 – 0 | 100% | 296 – 4 | 98.7% | 37 – 9 | 80.4% |

| 20 | 249 – 51 | 83.0% | 213 – 87 | 71.0% | 300 – 0 | 100% | 299 – 1 | 99.7% | 26 – 8 | 76.5% |

グラフの行は投資期間1年〜20年を示しています。列は年代を示しており、25年ずつ5つの年代に分けて集計した結果を並べました。年代による傾向に違いが出る可能性があるため、このような集計方法にしました。

グラフの値は、年代ごとに一括投資と積立投資のリターンを比較し、勝った回数をカウントしています。例えばグラフの一番左上は、投資期間を1年とした場合の、1900年〜1924年の比較結果を示しています。一括投資の方がリターンが良かったのが162回、積立投資の方がリターンが良かったのが138回となっており、この年代は一括投資が勝ったということになります。一括投資が勝った年代・期間は、背景色を緑色にしました。

グラフを見ると、年代・投資期間にかかわらず一括投資の方が勝率が高いことがわかります。また、投資期間が長期になるほど一括投資の勝率がより高くなる傾向が見られました。S&P500は短期的には上下を繰り返しながらも、長期的には右肩上がりで上昇し続けているため、最初に一括投資した方がリターンが良くなると考えられます。

ここでもう一つ別のデータをお見せします。下のグラフは、リターンがマイナスになった場合のみの勝敗を集計した結果です。一括投資が勝った場合は背景色を緑色に、積立投資が勝った場合は背景色をオレンジ色にしています。

| 投資期間 (年) | 勝敗 (一括 – 積立) | 一括投資 の勝率 | 勝敗 (一括 – 積立) | 一括投資 の勝率 | 勝敗 (一括 – 積立) | 一括投資 の勝率 | 勝敗 (一括 – 積立) | 一括投資 の勝率 | 勝敗 (一括 – 積立) | 一括投資 の勝率 |

|---|---|---|---|---|---|---|---|---|---|---|

| ⇒ 年代 | 1900~ | 1925~ | 1950~ | 1975~ | 2000~ | |||||

| 1 | 19 – 116 | 14.1% | 21 – 106 | 16.5% | 21 – 76 | 21.6% | 12 – 43 | 21.8% | 17 – 56 | 23.3% |

| 2 | 29 – 103 | 22.0% | 21 – 95 | 18.1% | 20 – 46 | 30.3% | 10 – 19 | 34.5% | 5 – 48 | 9.4% |

| 3 | 31 – 102 | 23.3% | 15 – 97 | 13.4% | 21 – 33 | 38.9% | 6 – 17 | 26.1% | 6 – 48 | 11.1% |

| 4 | 17 – 77 | 18.1% | 25 – 96 | 20.7% | 14 – 38 | 26.9% | 8 – 14 | 36.4% | 9 – 49 | 15.5% |

| 5 | 16 – 90 | 15.1% | 20 – 84 | 19.2% | 17 – 37 | 31.5% | 14 – 14 | 50.0% | 17 – 38 | 30.9% |

| 6 | 21 – 89 | 19.1% | 22 – 73 | 23.2% | 10 – 43 | 18.9% | 2 – 13 | 13.3% | 15 – 13 | 53.6% |

| 7 | 33 – 72 | 31.4% | 34 – 89 | 27.6% | 12 – 35 | 25.5% | 0 – 6 | 0.0% | 8 – 3 | 72.7% |

| 8 | 32 – 80 | 28.6% | 25 – 93 | 21.2% | 15 – 16 | 48.4% | 0 – 1 | 0.0% | 2 – 23 | 8.0% |

| 9 | 32 – 67 | 32.3% | 15 – 80 | 15.8% | 11 – 14 | 44.0% | 0 – 7 | 0.0% | 0 – 19 | 0.0% |

| 10 | 35 – 60 | 36.8% | 8 – 68 | 10.5% | 19 – 14 | 57.6% | 2 – 13 | 13.3% | 0 – 13 | 0.0% |

| 11 | 24 – 63 | 27.6% | 2 – 73 | 2.7% | 9 – 3 | 75.0% | 11 – 13 | 45.8% | 0 – 13 | 0.0% |

| 12 | 38 – 62 | 38.0% | 0 – 85 | 0.0% | 4 – 0 | 100% | 4 – 7 | 36.4% | 0 – 9 | 0.0% |

| 13 | 42 – 60 | 41.2% | 6 – 84 | 6.7% | 4 – 0 | 100% | 0 – 2 | 0.0% | 0 – 0 | ー |

| 14 | 32 – 41 | 43.8% | 3 – 68 | 4.2% | 0 – 0 | ー | 0 – 0 | ー | 0 – 0 | ー |

| 15 | 38 – 39 | 49.4% | 3 – 64 | 4.5% | 0 – 0 | ー | 0 – 0 | ー | 0 – 0 | ー |

| 16 | 37 – 35 | 51.4% | 7 – 69 | 9.2% | 0 – 0 | ー | 0 – 0 | ー | 0 – 0 | ー |

| 17 | 32 – 30 | 51.6% | 6 – 69 | 8.0% | 0 – 0 | ー | 0 – 0 | ー | 0 – 0 | ー |

| 18 | 52 – 30 | 63.4% | 2 – 68 | 2.9% | 0 – 0 | ー | 0 – 0 | ー | 0 – 0 | ー |

| 19 | 47 – 22 | 68.1% | 0 – 45 | 0.0% | 0 – 0 | ー | 0 – 0 | ー | 0 – 0 | ー |

| 20 | 37 – 2 | 94.9% | 0 – 41 | 0.0% | 0 – 0 | ー | 0 – 0 | ー | 0 – 0 | ー |

今度はほとんどのケースで積立投資の方が勝率が良くなるのがわかります。このことから、相場が悪い時期は積立投資の方が有利ということが言えます。

ワーストパフォーマンス時のリターン比較

続いて、たまたま最悪なタイミングで投資を開始してしまった場合に、一括投資と積立投資のそれぞれどれくらい損失が出るかをシミュレーションしてみました。下のグラフは、年平均のリターンを示しています。

| 投資期間 (年) | リターン (一括) | リターン (積立) | リターン (一括) | リターン (積立) | リターン (一括) | リターン (積立) | リターン (一括) | リターン (積立) | リターン (一括) | リターン (積立) |

|---|---|---|---|---|---|---|---|---|---|---|

| ⇒ 年代 | 1900~ | 1925~ | 1950~ | 1975~ | 2000~ | |||||

| 1 | -36.7% | -26.7% | -70.1% | -52.6% | -41.4% | -30.6% | -20.7% | -19.0% | -44.8% | -35.0% |

| 2 | -17.5% | -15.8% | -40.9% | -32.0% | -21.3% | -18.2% | -11.1% | -11.2% | -23.9% | -21.3% |

| 3 | -9.1% | -10.2% | -28.0% | -23.3% | -11.8% | -12.4% | -13.4% | -11.2% | -14.5% | -14.4% |

| 4 | -7.0% | -6.2% | -19.5% | -18.1% | -6.4% | -9.0% | -8.5% | -8.5% | -9.7% | -10.6% |

| 5 | -6.4% | -4.6% | -14.4% | -14.6% | -6.4% | -6.8% | -4.6% | -6.2% | -7.2% | -8.2% |

| 6 | -4.8% | -3.9% | -11.3% | -12.0% | -6.4% | -5.7% | -2.5% | -4.2% | -2.3% | -6.4% |

| 7 | -4.0% | -7.1% | -8.9% | -10.2% | -4.9% | -4.9% | -1.1% | -2.5% | -4.8% | -5.2% |

| 8 | -6.6% | -8.7% | -8.3% | -7.2% | -2.1% | -4.2% | 0.0% | -1.1% | -5.1% | -4.5% |

| 9 | -5.8% | -7.5% | -7.4% | -3.5% | -3.3% | -3.6% | -4.3% | -2.8% | -5.2% | -4.2% |

| 10 | -5.2% | -6.6% | -6.5% | -3.1% | -2.5% | -3.2% | -4.1% | -3.8% | -3.1% | -1.0% |

| 11 | -3.7% | -5.8% | -6.1% | -2.9% | -1.0% | -2.8% | -2.7% | -3.4% | -1.9% | -0.1% |

| 12 | -4.0% | -5.2% | -5.8% | -2.7% | -0.4% | -2.4% | -1.2% | -3.0% | -0.6% | 1.1% |

| 13 | -4.3% | -4.7% | -5.6% | -2.5% | -0.4% | -2.0% | -0.2% | -2.5% | 0.4% | 2.1% |

| 14 | -3.4% | -4.3% | -4.5% | -2.4% | 0.7% | -1.7% | 1.1% | -2.0% | 1.8% | 3.5% |

| 15 | -3.7% | -4.0% | -4.0% | -2.4% | 0.8% | -1.5% | 2.6% | -1.5% | 2.0% | 3.6% |

| 16 | -3.5% | -3.7% | -3.3% | -2.3% | 1.5% | -1.2% | 2.4% | -1.1% | 2.3% | 3.3% |

| 17 | -2.8% | -3.5% | -3.0% | -2.1% | 1.5% | -0.9% | 3.0% | -0.7% | 3.4% | 4.5% |

| 18 | -2.6% | -3.2% | -2.9% | -0.6% | 1.6% | -0.7% | 4.3% | -0.3% | 4.2% | 4.5% |

| 19 | -2.5% | -3.0% | -2.6% | 0.0% | 2.4% | -0.5% | 3.7% | 0.0% | 4.7% | 4.4% |

| 20 | -2.7% | -2.9% | -2.6% | 0.7% | 3.0% | -0.3% | 5.2% | 0.3% | 3.6% | 4.2% |

短期の投資では、積立投資の方が損失が少なく抑えられることがわかります。一方、長期の投資では年代によって傾向が異なり、明確にどちらがよいとは言えない結果です。

ベストパフォーマンス時のリターン比較

最後に、ベストなタイミングで投資を開始した場合のリターンを比較しました。

| 投資期間 (年) | リターン (一括) | リターン (積立) | リターン (一括) | リターン (積立) | リターン (一括) | リターン (積立) | リターン (一括) | リターン (積立) | リターン (一括) | リターン (積立) |

|---|---|---|---|---|---|---|---|---|---|---|

| ⇒ 年代 | 1900~ | 1925~ | 1950~ | 1975~ | 2000~ | |||||

| 1 | 52.4% | 33.5% | 146.3% | 62.7% | 45.0% | 24.9% | 52.9% | 29.7% | 53.7% | 22.5% |

| 2 | 29.7% | 15.9% | 60.7% | 26.1% | 43.5% | 23.4% | 38.4% | 20.6% | 40.3% | 17.1% |

| 3 | 26.7% | 12.8% | 52.4% | 24.2% | 34.6% | 18.5% | 40.0% | 19.9% | 30.0% | 14.6% |

| 4 | 31.6% | 16.7% | 58.7% | 22.2% | 26.9% | 16.2% | 43.0% | 19.5% | 26.5% | 12.8% |

| 5 | 42.7% | 21.7% | 52.8% | 18.3% | 28.8% | 15.0% | 44.0% | 18.8% | 30.6% | 12.1% |

| 6 | 42.3% | 22.0% | 31.6% | 14.6% | 30.1% | 14.7% | 39.4% | 18.3% | 31.0% | 12.0% |

| 7 | 31.3% | 21.0% | 33.1% | 15.1% | 24.1% | 9.8% | 33.9% | 17.9% | 23.3% | 11.5% |

| 8 | 42.6% | 20.5% | 29.3% | 14.9% | 24.0% | 9.8% | 34.0% | 17.5% | 27.7% | 11.1% |

| 9 | 30.6% | 20.0% | 25.8% | 14.5% | 26.6% | 10.2% | 38.7% | 17.5% | 29.9% | 11.2% |

| 10 | 23.0% | 18.7% | 31.4% | 13.7% | 22.6% | 8.6% | 37.1% | 17.5% | 28.1% | 11.5% |

| 11 | 23.9% | 17.5% | 27.5% | 13.0% | 25.1% | 9.0% | 39.0% | 17.5% | 30.1% | 11.8% |

| 12 | 21.3% | 16.7% | 30.8% | 12.9% | 25.5% | 9.8% | 41.9% | 17.9% | 34.9% | 12.2% |

| 13 | 16.2% | 15.4% | 31.4% | 12.8% | 31.3% | 13.1% | 41.0% | 17.7% | 38.1% | 12.9% |

| 14 | 17.6% | 14.4% | 38.0% | 13.3% | 26.2% | 12.5% | 46.0% | 17.9% | 19.7% | 12.5% |

| 15 | 21.9% | 13.9% | 33.1% | 13.4% | 30.0% | 11.8% | 53.1% | 18.7% | 16.5% | 11.9% |

| 16 | 16.5% | 13.3% | 32.7% | 13.2% | 27.8% | 11.2% | 59.2% | 19.6% | 17.6% | 11.5% |

| 17 | 13.0% | 12.6% | 38.3% | 12.8% | 30.0% | 10.8% | 67.8% | 20.3% | 18.2% | 11.2% |

| 18 | 14.1% | 12.0% | 33.9% | 12.5% | 31.0% | 10.9% | 68.8% | 21.6% | 20.5% | 11.0% |

| 19 | 13.4% | 11.4% | 39.6% | 12.6% | 32.8% | 10.7% | 61.1% | 22.3% | 23.2% | 11.0% |

| 20 | 10.0% | 10.9% | 38.4% | 12.4% | 31.4% | 10.8% | 68.4% | 23.0% | 17.7% | 10.9% |

こちらは一目瞭然で一括投資の圧勝です。積立投資より2倍以上高いリターンが得られるケースも少なくありません。リスクをとっても高いリターンを目指したいのであれば、一括投資が有利です。

検証結果の考察

以上の検証結果から、一括投資と積立投資のメリット・デメリットをまとめると以下のようになります。

- メリット

-

- 積立投資より高いリターンが期待できる。

- 長期的には積立投資に勝つ可能性が高い。

- デメリット

-

- 短期投資では積立投資より大きな損失が出る可能性がある。

- メリット

-

- 短期投資では一括投資より損失を抑えられる可能性が高い。

- デメリット

-

- 一括投資よりリターンが低くなる可能性が高い。

これらのことから、S&P500に投資するのであれば以下の投資方針がおすすめです。

- リスクをとってでも高いリターンを追及したいのであれば一括投資がよい。

- 長期間投資できるのであれば一括投資がよい。

- リスクを抑えたいのであれば積立投資がよい。

- あまり長期間投資できないのであれば積立投資がよい。

若い方で長期に投資を続けるつもりならば、一括投資がおすすめです。ボーナスなどでまとまったお金が入ったときには、スポット購入を検討してみるとよいでしょう。また、リスク許容度が高い方にも一括投資がおすすめです。

一方、高齢の方が退職金などで大金を手に入れた場合は、積立投資がおすすめです。若い方のような長期の投資はできませんので、できるだけリスクは抑えた投資を行うのがよいでしょう。リスク許容度の低い方も積立投資が無難です。

まとめ

S&P500の実際のデータを使ってシミュレーションし、一括投資と積立投資のどちらが有利なのかを検証しました。

長期間投資できる方やリスク許容度が高い方には一括投資がおすすめです。一方、高齢の方やリスク許容度の低い方には積立投資がおすすめです。

この結果はS&P500での検証結果であり、全ての銘柄に当てはまるわけではありませんので、その点はご承知おきください。

一括投資と積立投資で迷った場合は、本記事を参考にしてみてはいかがでしょうか。

コメント