FIREを目指している方の多くは、FIRE後の収入として4%ルールによる資産取り崩しを考えているのではないでしょうか。

S&P500や全世界株式に投資していれば4%は問題ないという意見もありますし、4%の取り崩しはリスクが高いという意見もあります。

では4%ルールが崩れた場合はどうなるのでしょうか。

4%ルールが崩れたからといって、すぐにFIRE失敗となるわけではありません。資産が少しずつ目減りしていったとしても、人生の残り期間を逃げ切ることができればFIREは成功です。

本記事では、4%ルールが崩れた場合に資産がどのように減っていくのかをシミュレーションしました。

老後破産を過剰に恐れていては、いつまでもFIREは実現できません。本記事を参考に、リスクを想定した計画をたて、ぜひFIREを達成してください。

4%ルールによる資産取り崩しとは

FIREの4%ルールとは、年間生活費の25倍の資産を貯め、それを利回り4%が見込める投資先で運用し、毎年4%ずつ取り崩して生活することをいいます。それを示したのが下の図です。

このルールによる運用がうまくいけば、毎年資産の増加分だけ取り崩せばよいので、資産を減らすことなく半永久的に生活することができます。これこそFIREの完成形といえます。

ところが、この4%ルールには懐疑的な意見もあります。過去のデータでは4%運用がうまくいったとしても、これから先も必ず成功するとは限らないからです。

4%ルールが崩れたらどうなる?

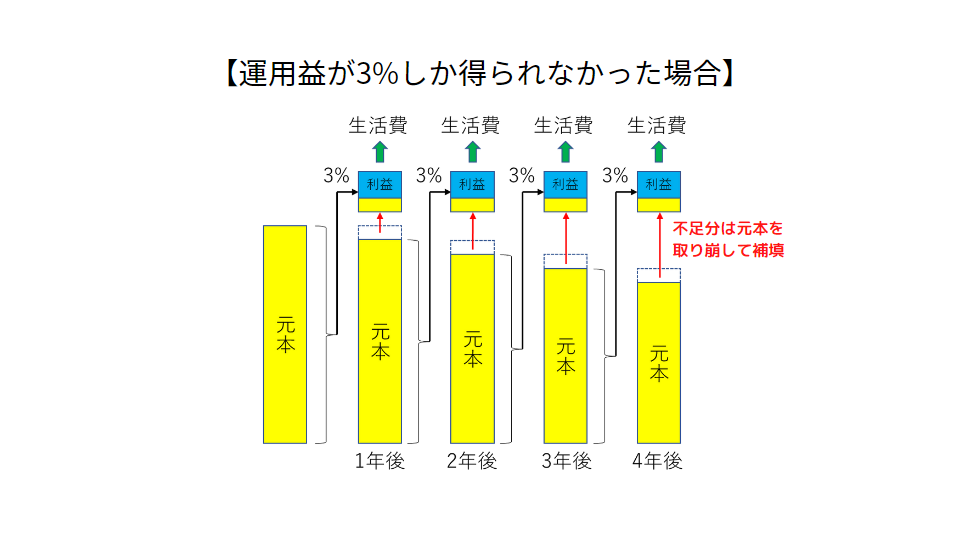

では4%ルールが崩れた場合はどうなるのでしょうか。仮に運用益が3%になってしまった場合、生活費の不足分は元本を取り崩して補填する必要があります。それを示したのが下の図です。

この場合、元本が目減りしていきますので、毎年3%の運用益が得られたとしても、その金額は年がたつにつれてどんどん少なくなっていきます。その結果、資産減少のスピードは加速していくことになります。

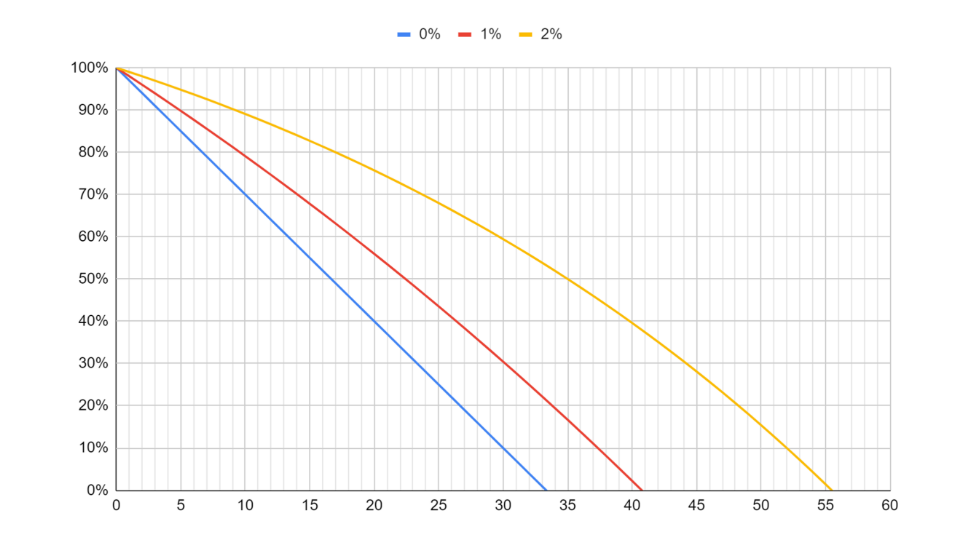

ここで、4%ルールが崩れた場合の資産推移をシミュレーションしてみましょう。

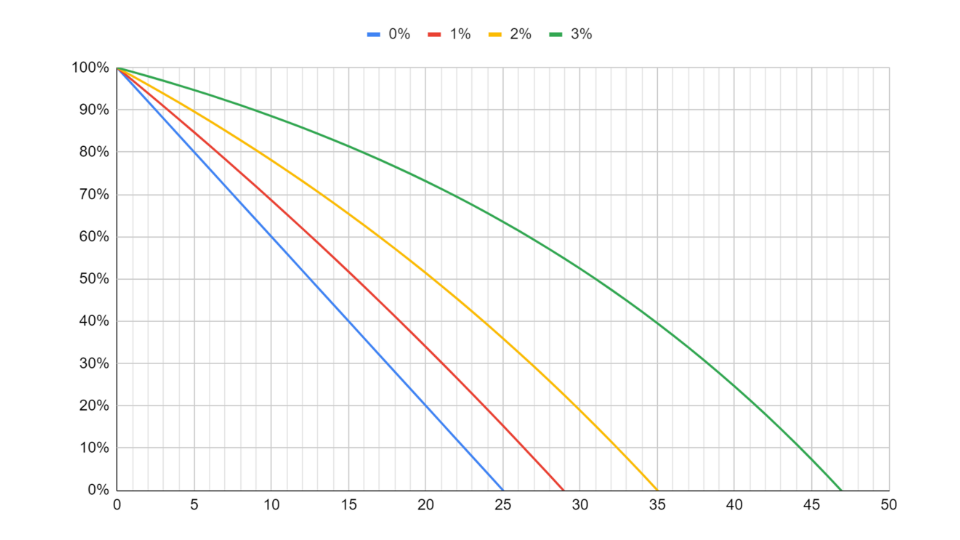

資産の初期値を年間生活費の25倍とし、毎年その4%に相当する金額を取り崩すとします。もし毎年の運用益が4%であれば、資産の増減はありません。一方、運用益が4%に満たない場合は不足分を元本から取り崩すことになり、資産推移は下の図のようになります。

グラフの横軸は経過年数、縦軸は資産の初期値を100%とした場合の割合です。グラフの曲線は、それぞれ運用益が3%、2%、1%、0%となった場合の資産推移を示しています。このグラフを見れば、資産が底をつくまでの年数がわかりますね。

4%の想定が崩れて3%になってしまった場合、47年で資産がゼロになります。もし50歳でFIREを達成したなら、100歳近くまで資産がもちますので、FIRE成功といってよいのではないでしょうか。一方、30歳でFIREを達成したのであれば、生きている間に資産が枯渇する可能性が高く、FIRE失敗となります。

このように、4%ルールが崩れた場合でも、必ずしもFIRE失敗ではありません。人生の残り年数によっては十分逃げ切ることが可能です。老後破産が心配でFIREに踏み切れない方は、このシミュレーション結果も参考にFIRE計画を立ててみてください。

5%ルールのケースではどうなる?

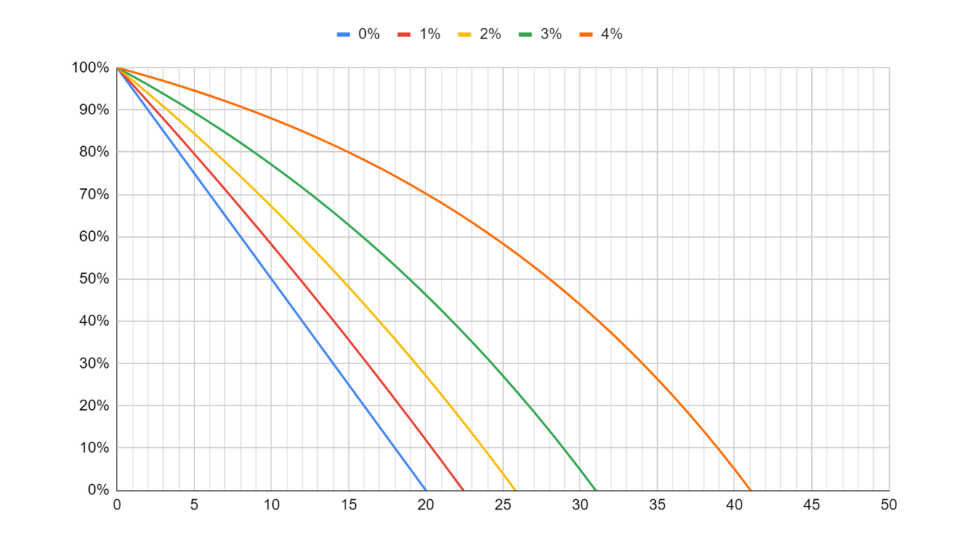

次に、もう少し楽観的に毎年5%の運用益が得られる想定でFIREした場合を考えてみます。その場合、もし5%ルールが崩れたなら、資産推移は下の図のようになります。

5%の想定が崩れて4%となった場合、41年で資産が底をついてしまいます。50歳でFIREを達成したならば、91歳で老後破産となる計算です。平均寿命より長くはもちますが、不安が残りますね。

また、4%ルール想定で3%になった場合より、5%ルールで4%になった場合の方が、破産までの年数が短い結果になります。その点でも、4%ルールでFIRE計画を立てておく方が安心といえます。

3%ルールのケースではどうなる?

今度は、少し悲観的に毎年3%の運用益が得られる想定でFIREした場合を考えてみます。その場合、もし3%ルールが崩れたなら、資産推移は下の図のようになります。

3%の想定が崩れて2%となった場合、資産が尽きるまで55年もあります。40歳でFIREを達成したとしても、寿命まで十分もちそうです。3%ルールで考えておけば、かなり安心感があるのではないでしょうか。

まとめ

今回は、FIRE達成の目安となっている4%ルールについて、想定が崩れた場合の資産推移をシミュレーションしました。

4%ルールが崩れても、すぐにFIRE失敗となるわけではありません。資産がどのように減少していくかを把握しておけば、老後破産のリスクをある程度予測することができます。

本記事がFIREを目指す方の後押しになれば幸いです。

コメント